Projekti Credito

Credito është një rrjet i inteligjencës së decentralizuar të kredive që ofron rezultate të kreditit, rezultatet e transaksioneve dhe tregun e huadhënies të mundësuar nga Ethereum blockchain, Smart Contracts dhe IPFS, duke sjellë transparencë dhe besueshmëri më të madhe.

Credito sjell Përfshirjen Financiare në "Invisibles Credit" duke siguruar rezultate të sakta dhe të besueshme të kredisë.

Sipas një raporti të vitit 2016 nga Nilson, humbjet nga mashtrimet me karta krediti arritën në 21.8 miliardë dollarë në vitin 2015, që është një rritje prej 162% nga shifra e 2010 që ishte 8 miliardë dollarë. Humbjet për vitin 2016 tashmë janë vlerësuar në mbi 24 miliardë dollarë dhe këto humbje pritet të arrijnë 31 miliardë dollarë deri në vitin 2020.

Vlera totale e transaksioneve të kartave të kreditit dhe debitit ishte 31 trilionë dollarë në vitin 2015. Ndërsa vlera totale e transaksioneve me kartë krediti po rritet afër 7 për qind në vit, mashtrimet me karta krediti po rriten në mbi 16 për qind çdo vit.

Këto humbje ndodhin në të gjithë sistemin, duke përfshirë në pikën e shitjes, në ATM, dhe gjatë transaksioneve online. Ndërsa teknologjia EMV chip ka reduktuar incidencën e mashtrimit në dyqan, nuk ndihmon me mashtrimet online.

Nga ana tjetër, platformat peer to peer (p2p) janë ndër segmentet me rritje më të shpejtë në hapësirën e shërbimeve financiare. Nga Transparency Market Research sugjeron se "mundësia në tregun global të peer-to-peer do të jetë me vlerë 898 miliardë dollarë nga viti 2024, nga 26 miliardë dollarë në vitin 2015. Tregu pritet të rritet në një CAGR prej 48% midis 2016 dhe 2024 Tregu i financave alternative fitoi popullaritet në vitet e fundit.

Ndërsa parashikimet e rritjes për kreditimin e p2p janë premtuese, një nga sfidat kryesore është sigurimi i një sistemi për të zvogëluar aktivitetet mashtruese dhe me rrezik të lartë, pasi ato sjellin humbje të besimit dhe besimit të investitorëve.

sfidat:

Sipas një raporti të vitit 2016 nga Nilson, humbjet nga mashtrimet me karta krediti arritën në 21.8 miliardë dollarë në vitin 2015, që është një rritje prej 162% nga shifra e 2010 që ishte 8 miliardë dollarë. Humbjet për vitin 2016 tashmë janë vlerësuar në mbi 24 miliardë dollarë dhe këto humbje pritet të arrijnë 31 miliardë dollarë deri në vitin 2020.

Vlera totale e transaksioneve të kartave të kreditit dhe debitit ishte 31 trilionë dollarë në vitin 2015. Ndërsa vlera totale e transaksioneve me kartë krediti po rritet afër 7 për qind në vit, mashtrimet me karta krediti po rriten në mbi 16 për qind çdo vit.

Këto humbje ndodhin në të gjithë sistemin, duke përfshirë në pikën e shitjes, në ATM, dhe gjatë transaksioneve online. Ndërsa teknologjia EMV chip ka reduktuar incidencën e mashtrimit në dyqan, nuk ndihmon me mashtrimet online.

Nga ana tjetër, platformat peer to peer (p2p) janë ndër segmentet me rritje më të shpejtë në hapësirën e shërbimeve financiare. Nga Transparency Market Research sugjeron se "mundësia në tregun global të peer-to-peer do të jetë me vlerë 898 miliardë dollarë nga viti 2024, nga 26 miliardë dollarë në vitin 2015. Tregu pritet të rritet në një CAGR prej 48% midis 2016 dhe 2024 Tregu i financave alternative fitoi popullaritet në vitet e fundit.

Ndërsa parashikimet e rritjes për kreditimin e p2p janë premtuese, një nga sfidat kryesore është sigurimi i një sistemi për të zvogëluar aktivitetet mashtruese dhe me rrezik të lartë, pasi ato sjellin humbje të besimit dhe besimit të investitorëve.

sfidat:

- monopoli

- siguri

- Informacion i centralizuar

- transportueshmëri

- Analiza e vjetëruar dhe informacione të pakompletuara

Zgjidhja

i. Transparente

ii. Marrëveshjet e huasë janë kontrata të zgjuara

iii. Besimplotë

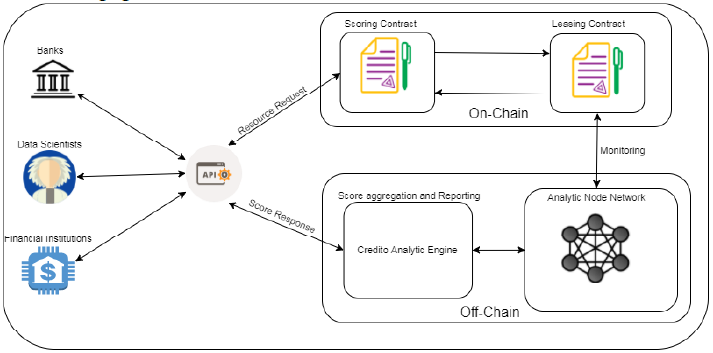

Si një zgjidhje për problemet e mësipërme, ne kemi krijuar Rrjetin e Kredive, ose thjesht Kredi. Një rrjet i decentralizuar i bazuar në etiketën e Ethereumit së bashku me kontratat e mençura dhe Sistemin Interplanetary File System (IPFS5) që siguron Shërbimin e Inteligjencës së Kredive dhe Tregun e Decentralizuar të Huadhënies.

Credito inkurajon zgjerimin dhe funksionimin e aftë të industrisë së kreditit duke lejuar specialistët e kredisë për fiat dhe dixhitale për të zgjeruar kreditin tek njerëzit dhe institucionet me kuadrin e zhvillimit të pazhvilluar ose të një kredie për të mitur. Ekosistemi ofron zgjidhje për të mundësuar që çdo huadhënës i verifikuar të lëshojë kredi në mënyrë të sigurtë dhe të sigurt tek huamarrësi i verifikuar.

Decentralizimi siguron më shumë siguri dhe besim. Kjo është një metodë për të organizuar ndonjë gjë në një mënyrë që nuk kërkon besim tek palët e treta. Besimi eliminohet duke ekzekutuar kodin që nuk kërkon qeverisje, menaxhim apo servera të centralizuar. Duke decentralizuar huadhënien, ne nuk kërkojmë banka apo ndonjë ndërmjetës tjetër për kryerjen e një transaksioni kredie.

Decentralizimi përmes përdorimit të Kontratave të Zgjuara gjithashtu largon çdo kërkesë besimi midis huamarrësve dhe huadhënësve, duke ofruar një mjedis të besueshëm dhe transparent të huadhënies që nuk është i disponueshëm në tregun e sotëm.

Kontrata e Scoring ka 2 funksione kryesore:

i. Transparente

ii. Marrëveshjet e huasë janë kontrata të zgjuara

iii. Besimplotë

Si një zgjidhje për problemet e mësipërme, ne kemi krijuar Rrjetin e Kredive, ose thjesht Kredi. Një rrjet i decentralizuar i bazuar në etiketën e Ethereumit së bashku me kontratat e mençura dhe Sistemin Interplanetary File System (IPFS5) që siguron Shërbimin e Inteligjencës së Kredive dhe Tregun e Decentralizuar të Huadhënies.

Credito inkurajon zgjerimin dhe funksionimin e aftë të industrisë së kreditit duke lejuar specialistët e kredisë për fiat dhe dixhitale për të zgjeruar kreditin tek njerëzit dhe institucionet me kuadrin e zhvillimit të pazhvilluar ose të një kredie për të mitur. Ekosistemi ofron zgjidhje për të mundësuar që çdo huadhënës i verifikuar të lëshojë kredi në mënyrë të sigurtë dhe të sigurt tek huamarrësi i verifikuar.

Decentralizimi siguron më shumë siguri dhe besim. Kjo është një metodë për të organizuar ndonjë gjë në një mënyrë që nuk kërkon besim tek palët e treta. Besimi eliminohet duke ekzekutuar kodin që nuk kërkon qeverisje, menaxhim apo servera të centralizuar. Duke decentralizuar huadhënien, ne nuk kërkojmë banka apo ndonjë ndërmjetës tjetër për kryerjen e një transaksioni kredie.

Decentralizimi përmes përdorimit të Kontratave të Zgjuara gjithashtu largon çdo kërkesë besimi midis huamarrësve dhe huadhënësve, duke ofruar një mjedis të besueshëm dhe transparent të huadhënies që nuk është i disponueshëm në tregun e sotëm.

Kontrata e Scoring ka 2 funksione kryesore:

- Duke iu përgjigjur kërkesave individuale të kreditit

- Vlefshmëria e kërkesave të rezultateve të transaksionit të palëve të treta. Për më tepër, ai gjithashtu mban gjurmët e bilancit të kredisë dhe të metrikave të përdorimit.

Për çdo nyje analitike të dhënë, Kontrata e Lizingut monitoron metrikat e mëposhtme:

• Numri total i kërkesave të dhëna: Numri i përgjithshëm i kërkesave të kaluara që një nyje ka rënë dakord, të përmbushura dhe të paplotësuara.

• Numri total i kërkesave të plotësuara: Numri i përgjithshëm i kërkesave të kaluara që një nyje ka përmbushur. Kjo mund të jetë mesatare për numrin e kërkesave të caktuara për të llogaritur shkallën e përfundimit.

• Koha mesatare për t'u përgjigjur: Kohëzgjatja e përgjigjeve të nyjes e cila është një tregues i efikasitetit të nyjeve. Koha mesatare e përgjigjes llogaritet në bazë të kërkesave të plotësuara.

• Reputacioni i nyjeve: Reputacioni i nyjes bazuar në transaksionet e mëparshme të shënuara. Të gjitha nyjet vërtetojnë dhe votojnë rezultatet e njëri-tjetrit, nëse shumica e nyjave kthejnë një vlerë të njëjtë, nyja bëhet e besueshme. Ky sistem i reputacionit ndihmon për të identifikuar dhe hequr nyjet e gabuara nga rrjeti.The loan agreement process:

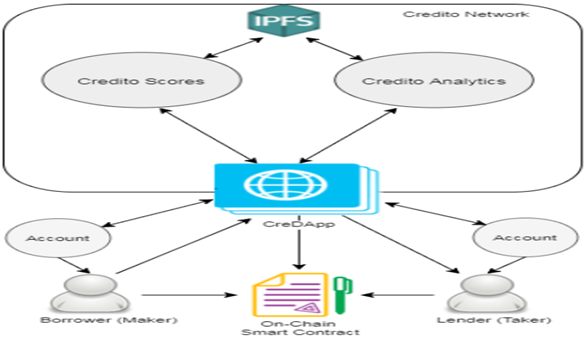

- Maker krijon një urdhër të kredisë në CreDApp që kërkon një hua duke premtuar Token A si kolateral për Token B, duke specifikuar një normë interesi të dëshiruar, LVR, kohën e skadimit dhe shenjat e kërkesës.

- CreDApp e lidh raportin dinamik të Kreditorit me Krijuesin me kërkesën, verifikon që Maker ka mjaft Token A dhe i ngrin ato derisa huazimi të kryhet ose skadon kërkesa e kredisë, dhe transmeton kërkesën mbi Credito.

- Taker e kap kërkesën dhe vendos që ata do të dëshironin ta mbushnin atë.

- Taker i paraqet krijuesit nënshkruar kërkesën tek Krediti me nënshkrimin e tij.

- Credito vërteton nënshkrimin Maker, verifikon se kërkesa nuk ka skaduar dhe nuk është përmbushur ende, pastaj krijon një kontratë të menaxhimit të kolateralit zgjuar duke transferuar kolateralin në kontratën e mençur.

- Dyqanet CreDaPP dhe ekzekuton kontratën e zgjuar në etiketën e etereumit dhe Token B do të transferohen nga Taker në Maker.

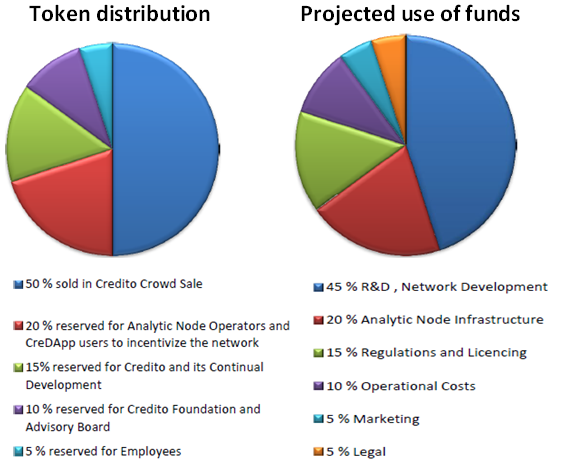

Shpërndarja e Tokenit

Për të ndërmarrë zhvillime të mëtejshme, Credito do të kryejë një Tokë Gjeneruese (TGE) dhe shitjen e kredive të turmës, ku 50% e Tokeneve do të vihen në dispozicion për shitje publike. Data e fillimit e TGE do të shpallet së shpejti dhe do të ndajë një furnizim total prej 1 miliardë lekësh si vijon:

Për të ndërmarrë zhvillime të mëtejshme, Credito do të kryejë një Tokë Gjeneruese (TGE) dhe shitjen e kredive të turmës, ku 50% e Tokeneve do të vihen në dispozicion për shitje publike. Data e fillimit e TGE do të shpallet së shpejti dhe do të ndajë një furnizim total prej 1 miliardë lekësh si vijon:

More Information Connect to Credito

Faqja zyrtare e internetit: https://credito.io/

Whitepaper Link: https://credito.io/pdf/whitepaper.pdf

Channel Telegram: https://t.me/CreditoCommunity

Faqja zyrtare në Facebook: https: //www.facebook .com / CreditoNetwork

Whitepaper Link: https://credito.io/pdf/whitepaper.pdf

Channel Telegram: https://t.me/CreditoCommunity

Faqja zyrtare në Facebook: https: //www.facebook .com / CreditoNetwork

Profil:https://bitcointalk.org/index.php?action=profile;u=1534306;sa=forumProfile

Eth:0x949f8a52B8806f09c9695F3030f9E60c196D036C

Komentar

Posting Komentar